Το 2023 έκλεισε με +24%, το 2024 με +23% και το 2025 δείχνει να ολοκληρώνεται με κέρδη που ξεπερνούν το 17% για τον S&P 500! Μία τριετία που όλοι θα ήθελαν να είναι επενδεδυμένοι περισσότερο από 100%! Όμως όλα αυτά ανήκουν στο παρελθόν και πλέον η πλειοψηφία των επενδυτών αναρωτιέται πώς θα κινηθεί το 2026 έπειτα από αυτή την εξαίσια τριετία!

Στην ιστορία των αγορών υπάρχουν μοτίβα που έρχονται και παρέρχονται. Υπάρχουν όμως και εκείνα που επαναλαμβάνονται με τέτοια συνέπεια, ώστε καταλήγουν να αποτελούν σχεδόν "νόμο" της αγοράς. Ένα από αυτά είναι το φαινόμενο των ενδιάμεσων εκλογών των ΗΠΑ.

Τη χρονιά που διεξάγονται οι ενδιάμεσες εκλογές στις ΗΠΑ η αγορά δεν ανεβαίνει, αλλά δείχνει να συγκρατείται. Η μέση ετήσια απόδοση πέφτει στο +3,3%, σχεδόν 5 μονάδες χαμηλότερα από τον ιστορικό μέσο όρο του +8,1%, όπως προκύπτει από τα στοιχεία του S&P 500 από το 1928-2025. Η τυπική απόκλιση υπερβαίνει το 20%, καταγράφοντας μια αγορά που ανησυχεί κάτω από το βάρος της πολιτικής αβεβαιότητας. Δεν είναι τυχαίο ότι τα συγκεκριμένα έτη παράγουν ακραίες αποδόσεις από -30% μέχρι +45%. Το εύρος είναι σχεδόν χαοτικό!

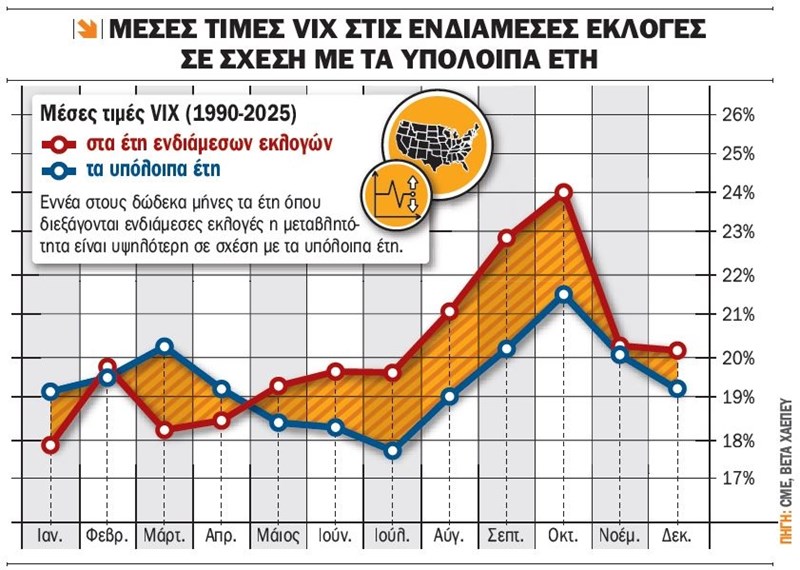

Παράλληλα, η παραπάνω αβεβαιότητα αποτυπώνεται ξεκάθαρα και στον δείκτη μεταβλητότητας VIX. Από το 1990 έως το 2025 οι κρίσιμοι μήνες Αύγουστος, Σεπτέμβριος και Οκτώβριος παρουσιάζουν μέση τιμή για τον δείκτη μεταβλητότητας (VIX) 22,7 στα έτη των ενδιάμεσων εκλογών, έναντι 20,3 στα υπόλοιπα έτη, δηλαδή μια αύξηση 12% περίπου. Το μηνιαίο γράφημα με τον VIX είναι αυτό που λέμε μία εικόνα χίλιες λέξεις! Εννέα στους δώδεκα μήνες τα έτη όπου διεξάγονται ενδιάμεσες εκλογές η μεταβλητότητα είναι υψηλότερη σε σχέση με τα υπόλοιπα έτη.

Η αγορά πατάει φρένο, καθώς υπάρχει λιγότερη διάθεση για ανάληψη κινδύνου και τα premium για την αντιστάθμιση του κινδύνου είναι αρκετά ανεβασμένα σε σχέση τις υπόλοιπες χρονιές. Είναι η στιγμή όπου ο S&P 500 ακολουθεί έναν κύκλο τόσο επαναλαμβανόμενο, τόσο πειθαρχημένο, που μοιάζει περισσότερο με νόμο παρά με ιστορική σύμπτωση: αβεβαιότητα → μεταβλητότητα → υποαπόδοση → άρση αβεβαιότητας → ράλι.

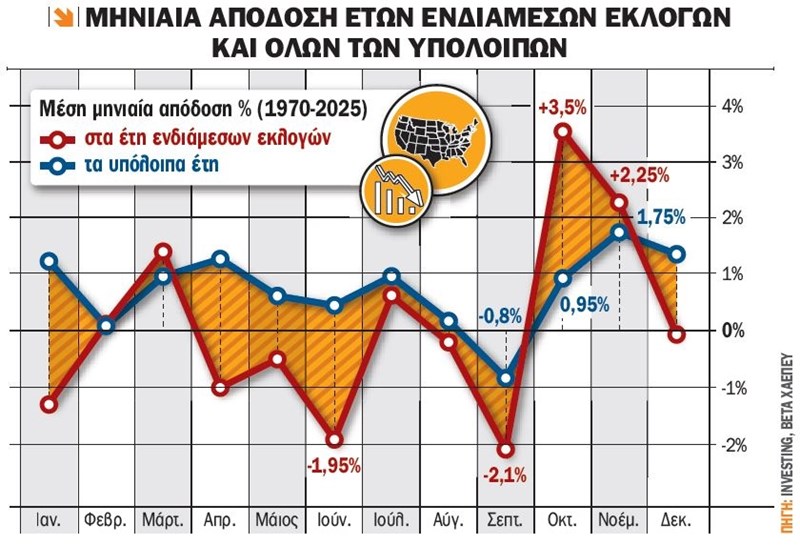

Αυτό το φρένο καταγράφεται δυνατά στη μηνιαία εποχικότητα. Από το 1970 μέχρι το 2025, σχεδόν όλοι οι μήνες των ενδιάμεσων εκλογών υποαποδίδουν. Αποκορύφωμα αποτελεί ο Σεπτέμβριος, όπου υποχωρεί κατά μέσο όρο 2,1% στα έτη των ενδιάμεσων εκλογών έναντι -0,80% στο πλήρες ιστορικό δείγμα. Ο Ιούνιος "πέφτει" -1,95%, ενώ ο Αύγουστος "βυθίζεται" στο -2,3%, πολλαπλάσια χειρότερος από τον μέσο όρο όλων των ετών.

Και όμως, εκεί που όλα δείχνουν απαισιόδοξα, η αγορά κάνει την ανοδική της κίνηση: ο Οκτώβριος +3,5% έναντι +0,95% όλα τα υπόλοιπα έτη, ο Νοέμβριος +2,25% έναντι +1,75%. Το ράλι ξεκινά πριν καν ολοκληρωθεί το έτος – και συνεχίζεται στο επόμενο. Γιατί γίνεται αυτό;

Οι αγορές όχι μόνο απεχθάνονται την αβεβαιότητα, αλλά τείνουν να προεξοφλούν χωρίς να περιμένουν το τελικό αποτέλεσμα των ενδιάμεσων εκλογών. Τον Οκτώβριο μπορεί το αποτέλεσμα να μην είναι επίσημο, αλλά οι πιθανότητες έχουν διαμορφωθεί αφήνοντας πίσω τις αβεβαιότητες των προηγούμενων μηνών.

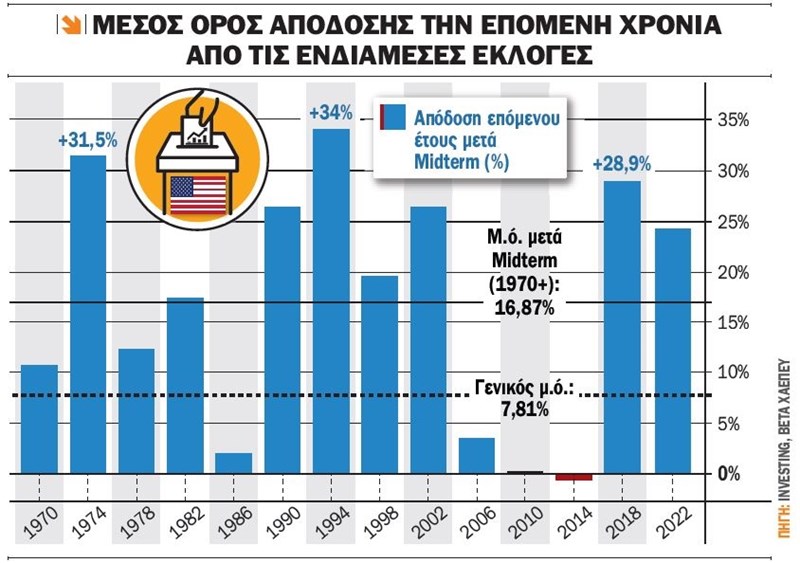

Οι αριθμοί εδώ δεν αφήνουν περιθώριο παρερμηνείας. Η χρονιά μετά τις ενδιάμεσες εκλογές των ΗΠΑ έχει μέση ετήσια απόδοση +14%, σχεδόν διπλάσια από τον ιστορικό μέσο όρο, και πάνω από 8 ποσοστιαίες μονάδες υψηλότερη από τα χρόνια που δεν ακολουθούν ενδιάμεσες εκλογές (+5,8%). Από το 1970 και μετά το φαινόμενο γίνεται ακόμη ισχυρότερο: η μέση απόδοση φτάνει το +16,9%, με μόλις δύο αρνητικά έτη σε ολόκληρη αυτή την 55ετή περίοδο. Μεμονωμένα παραδείγματα εντυπωσιάζουν: +31,5% μετά το 1974, +34% μετά το 1994, +28,9% μετά το 2018.

Καταλήγοντας, αν κάτι μας δείχνουν τα δεδομένα σχεδόν ενός αιώνα, είναι ότι το φαινόμενο ενδιάμεσων εκλογών στις ΗΠΑ δεν είναι ούτε τυχαίο ούτε περιστασιακό. Μάλιστα τα τελευταία 100 έτη μόλις το 54% των ετών όπου διεξάγονται οι ενδιάμεσες εκλογές έχουν κλείσει με θετικό πρόσημο, εν αντιθέσει με το 3ο και 4ο έτος της κάθε εκλογικής θητείας που διαθέτουν ποσοστό θετικότητας περί του 75%!

Τέλος, είναι ένας από τους πιο προβλέψιμους κύκλους συμπεριφοράς της αγοράς. Μια ευκαιρία που παρουσιάζεται ξανά και ξανά, με αξιοσημείωτη συνέπεια. Ένας κύκλος που, αν τον κατανοήσεις, μπορεί να μετατραπεί από απειλή σε πλεονέκτημα για τον διαβασμένο επενδυτή!

Οδεύοντας προς το τέλος του έτους με εκροές

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Νοέμβριο ανήλθε στο 68,68% έναντι 69,36% της 31ης Οκτωβρίου 2025, καταγράφοντας συρρίκνωση 68 μ.β. Η κεφαλαιοποίηση του Χ.Α. στις 28/11/2025 υπολογίστηκε στα 119,5 δισ. ευρώ, έναντι 116,7 δισ. ευρώ τον προηγούμενο μήνα, ήτοι μεγέθυνση 2,5%, με τον ΓΔΤ να σημειώνει άνοδο 4,4%.

Σε επίπεδο ροών κεφαλαίου, συνεχίστηκαν οι εκροές από τους αλλοδαπούς επενδυτές για 5ο συνεχόμενο μήνα, χωρίς ωστόσο να έχουν την ένταση του προηγούμενου μήνα, καθώς δεν ξεπέρασαν τα 65 εκατ. ευρώ (παρότι είχαμε την έξοδο της Metlen από τον MSCI Standard Index), έναντι 213 εκατ. ευρώ τον Οκτώβριο.

Οι τρεις μεγαλύτερες καθαρές εκροές των ξένων επενδυτών για τον Νοέμβριο προήλθαν από τη Γερμανία με 189 εκατ. ευρώ, το Ηνωμένο Βασίλειο με 81 εκατ. ευρώ και τα Νησιά Βερμούδες με 43 εκατ. ευρώ. Παράλληλα οι τρεις μεγαλύτερες εισροές προήλθαν από Ιρλανδία με 140 εκατ. ευρώ, τις ΗΠΑ με 59 εκατ. ευρώ και το Λουξεμβούργο με 21 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 68,7% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Νοέμβριο 2025 (σε σχέση με το 63,7% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου για τον Νοέμβριο παραμένουν οι ΗΠΑ, με αξία συνολικού χαρτοφυλακίου 21,17 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 11,78 δισ. ευρώ και η Γερμανία με 6,4 δισ. ευρώ.

Το μέσο πινακίδιο για το Νοέμβριο κινήθηκε στα 4.678 ευρώ έναντι 5.817 ευρώ (οφειλόταν κατά κύριο λόγο στη μεταβίβαση των ποσοστών της Τέρνα Ενεργειακής στη Masdar) 12 μήνες νωρίτερα και 4.267 ευρώ του μέσου ημερήσιου πινακιδίου του 2025. Η αγορά έχει να δει μέσο ετήσιο πινακίδιο άνω των 4.000 ευρώ εδώ και τουλάχιστον 11 έτη!

S&P 500: 306 αναφορές σε AI – Πώς η μόδα γίνεται megatrend στις αγορές

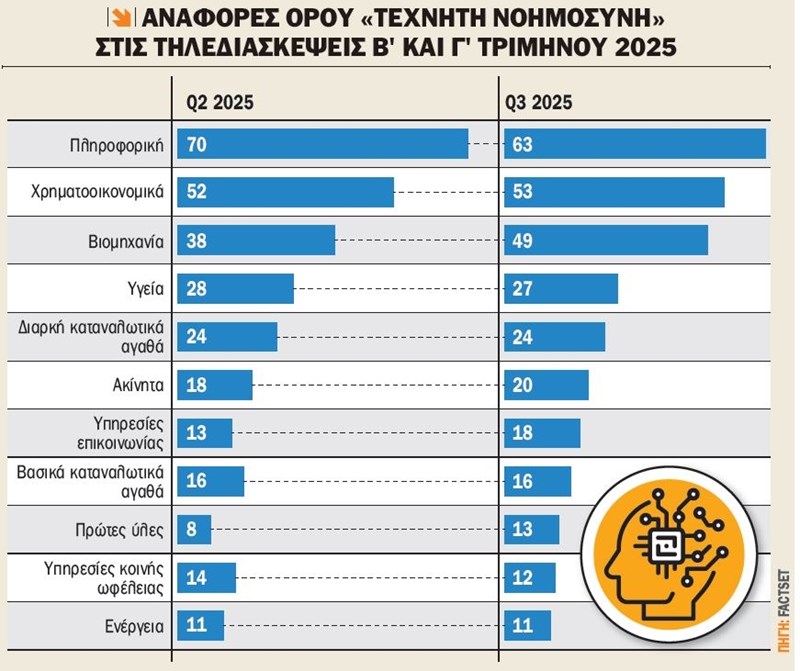

Η τεχνητή νοημοσύνη ("AI") κυριάρχησε απόλυτα στην περίοδο αποτελεσμάτων του γ’ τριμήνου 2025, με τις αναφορές στη λέξη "AI" να εκτοξεύονται στα υψηλότερα επίπεδα της τελευταίας δεκαετίας. Σύμφωνα με τα στοιχεία της FactSet, από τις 15 Σεπτεμβρίου 2025 έως τις 4 Δεκεμβρίου 2025, συνολικά 306 εταιρείες του S&P 500 (61%) χρησιμοποίησαν τον όρο "AI" στις τηλεδιασκέψεις αποτελεσμάτων.

Ο αριθμός αυτός όχι μόνο ξεπερνά τον μέσο όρο της τελευταίας 5ετίας των 136 αναφορών κατά περισσότερο από 125%, αλλά υπερβαίνει και τον 10ετή μέσο όρο των 86 αναφορών κατά σχεδόν 256%, Πρόκειται για νέο ιστορικό ρεκόρ, που αφήνει πίσω το προηγούμενο υψηλό των 292 αναφορών του β’ τριμήνου του 2025.

Το ενδιαφέρον εντοπίζεται κυρίως στον τεχνολογικό κλάδο. Στον τομέα της πληροφορικής, 63 εταιρείες αναφέρθηκαν στον όρο "AI", ενώ το 95% όλων των επιχειρήσεων του κλάδου έκανε τουλάχιστον μία αναφορά σε "AI", ακριβώς το ίδιο ποσοστό που καταγράφεται και στις εταιρείες υπηρεσίες επικοινωνίας.

Το ποσοστό αυτό είναι εντυπωσιακό, αν λάβει κανείς υπόψη ότι πριν από δέκα χρόνια ο αντίστοιχος δείκτης κινούνταν σε επίπεδα κάτω του 30%, Ακόμη και κλάδοι με πιο παραδοσιακή λειτουργία, όπως η υγεία και η βιομηχανία, εμφανίζουν διψήφια αύξηση στον αριθμό αναφορών σε σχέση με τα προηγούμενα τρίμηνα.

Παράλληλα, τα στοιχεία δείχνουν σαφή συσχέτιση ανάμεσα στην αναφορά σε "AI" και την πορεία των μετοχών. Από την 31η Δεκεμβρίου 2024, οι εταιρείες που "μίλησαν" για τεχνητή νοημοσύνη σημείωσαν άνοδο 13,9%, έναντι μόλις 5,7% εκείνων που δεν την ανέφεραν. Από τις 30 Ιουνίου 2025, τα ποσοστά απόδοσης μετοχών διαμορφώνονται σε 8,1% έναντι 3,9%, ενώ από τις 30 Σεπτεμβρίου 2025 η εικόνα παραμένει θετική με 1,0% έναντι 0,3%.

Τέλος τα δεδομένα αυτά υποδεικνύουν ότι η αγορά ανταμείβει τις εταιρείες που υιοθετούν ή προβάλλουν τη στρατηγική τους στην τεχνητή νοημοσύνη. Για πόσο ακόμη;

Ατζέντα (16/12/25 - 21/12/25)

Στο επίκεντρο η αναδιάρθρωση δεικτών FTSE την Παρασκευή

Την Τρίτη είναι η τελευταία ημέρα διαπραγμάτευσης των μετοχών της Πειραιώς Holdings από την Τράπεζα Πειραιώς, ξεκινάει η διαπραγμάτευση του ομολόγου της Aktor, ενώ οι μετοχές της AS Company θα διαπραγματεύονται χωρίς το δικαίωμα στο προσωρινό μέρισμα ύψους 0,06 ευρώ/μετοχή.

Την Πέμπτη η Lamda Development αναμένεται να δημοσιεύσει οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2025, ενώ Holdings και Qualco έχουν συγκαλέσει έκτακτη γ.σ.

Την Παρασκευή λήγουν τα ΣΜΕ και δικαιώματα σε μετοχές και τα ΣΜΕ και δικαιώματα στον δείκτη FTSE/ATHEX Large Cap, ενώ οι Intralot και ΟΝΥΞ έχουν συγκαλέσει έκτακτη γ.σ. Την ίδια ημέρα η συναλλακτική δραστηριότητα αναμένεται αυξημένη, καθώς οι επενδυτές που ακολουθούν τους δείκτες FTSE Russell λαμβάνουν τις θέσεις τους τόσο όσον αφορά τις μεταβολές στις μετοχές όσο και στις σταθμίσεις. Η επόμενη ανακοίνωση της εξαμηνιαίας αναθεώρησης έχει οριστεί για τις 20 Φεβρουαρίου 2026.

Υπενθυμίζεται ότι στον FTSE Large Cap δεν έχουμε εισαγωγή/διαγραφή εταιρείας παρά μόνο αλλαγές σε σταθμίσεις, ενώ οι Qualco και Alter Ego Media θα εισαχθούν στο FTSE Mid Cap με διαγραφή των Πλαστικά Θράκης και Alumil, όπως είχαμε εκτιμήσει σε άρθρο μας την 1η Νοεμβρίου 2025.

Όλα τα βλέμματα σε μισθοδοσία και επιτόκια του ευρώ Τρίτη και Πέμπτη αντίστοιχα

Στο εξωτερικό η επόμενη εβδομάδα ξεκινάει την Τρίτη με τη δημοσίευση του δείκτη μεταποίησης και υπηρεσιών PMI τόσο στη Γερμανία όσο και στις ΗΠΑ, ενώ στις 15.30 ανακοινώνεται η ανεργία και η μισθοδοσία του μη αγροτικού τομέα για τον Νοέμβριο στις ΗΠΑ, αριθμοί που προσδίδουν νευρικότητα στις χρηματιστηριακές αγορές ολόκληρου του πλανήτη.

Την Τετάρτη ανακοινώνεται ο δείκτης τιμών καταναλωτή τόσο στη Μεγ. Βρετανία όσο και στην ευρωζώνη για τον Νοέμβριο, ενώ στις 15.30 σειρά παίρνουν οι λιανικές πωλήσεις των ΗΠΑ για τον Οκτώβριο.

Την Πέμπτη στις 14.00 η κεντρική τράπεζα της Μεγ. Βρετανίας δημοσιεύει τις αποφάσεις της για τα επιτόκια της στερλίνας (τρέχον 4%), ενώ στις 15.15 είναι η σειρά της ΕΚΤ να μας ανακοινώσει τις αποφάσεις της για τα επιτόκια του ευρώ (τρέχον επιτόκιο 2,15% – οι εκτιμήσεις κάνουν λόγο για αμετάβλητα επιτόκια). Την ίδια ημέρα νωρίς το απόγευμα δημοσιεύεται ο δείκτης τιμών καταναλωτή για τον Νοέμβριο στις ΗΠΑ, καθώς και ο μεταποιητικός δείκτης Philadelphia Fed για τον Δεκέμβριο.

Την Παρασκευή τα ξημερώματα σειρά παίρνει η κεντρική τράπεζα της Ιαπωνίας να δημοσιεύσει τις αποφάσεις της για τα επιτόκια του γιεν (τρέχον επιτόκιο 0,5%), το μεσημέρι αργά ανακοινώνονται οι πωλήσεις μεταχειρισμένων κατοικιών για τον Νοέμβριο στις ΗΠΑ, ενώ η εβδομάδα κλείνει με τις πληθωριστικές και καταναλωτικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα από το πανεπιστήμιο του Michigan.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Το άρθρο έχει 20 σχόλια

Γράψτε το σχόλιο σας