Της Ελευθερίας Κούρταλη

Οι ελληνικές μετοχές θα μπουν στο ραντάρ των χαρτοφυλακίων που επενδύουν στις αναπτυγμένες αγορές το 2026, όπως υποστηρίζει η Morgan Stanley σε νέα της έκθεση. Στις 7 Οκτωβρίου 2025, ο FTSE ανακοίνωσε ότι η Ελλάδα θα αναβαθμιστεί τον Σεπτέμβριο του 2026. Εντωμεταξύ, ο STOXX έχει την Ελλάδα στη λίστα παρακολούθησης για αναβάθμιση και θα επανεξετάσει την κατάσταση τον Απρίλιο του 2026. Εάν ο STOXX αποφασίσει να αναβαθμίσει την Ελλάδα, τότε αυτό μπορεί να τεθεί σε ισχύ ήδη από τον Σεπτέμβριο του 2026, συμπίπτοντας με την εφαρμογή της απόφασης του FTSE. Η πορεία προς την ένταξη στον δείκτη MSCI Αναπτυγμένων αγορών είναι πιθανό να διαρκέσει περισσότερο.

Η Ελλάδα είναι η αγαπημένη αγορά της Morgan Stanley στις αναδυόμενες αγορές της Ευρώπης λόγω της ευνοϊκής μακροοικονομικής και πολιτικής σταθερότητας και των μη απαιτητικών αποτιμήσεων. Ο MSCI Greece έχει επιτύχει εντυπωσιακή απόδοση 82% σε όρους δολαρίου από την αρχή του έτους, κατατάσσοντάς τον στην κορυφή της περιοχής ΕΕΜΕΑ, καθώς και στις 3 κορυφαίες μεταξύ των μεγάλων αναπτυγμένων και αναδυόμενων αγορών.

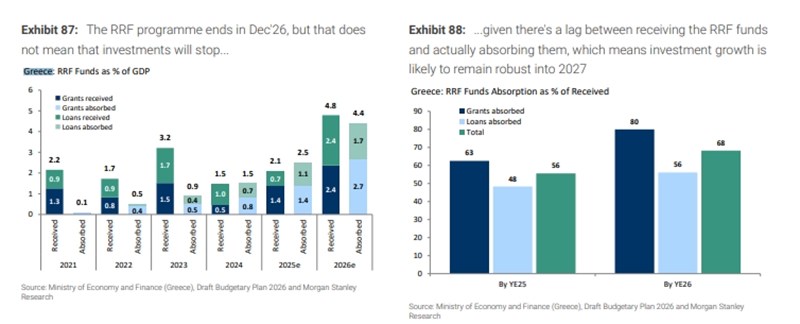

Ενώ δεν αναμένει ότι η τόσο ισχυρή επίδοση θα επαναληφθεί το 2026, βλέπει τους ούριους άνεμους του 2025 να συνεχίζουν να στηρίζουν την αγορά τον επόμενο χρόνο, δηλαδή την εφαρμογή του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF), την ανθεκτικότητα στις εμπορικές εντάσεις, την πολιτική σταθερότητα, τη συμπίεση του κόστους ιδίων κεφαλαίων εν μέσω ακόμη μη απαιτητικών αποτιμήσεων και τη δυναμική των κερδών.

Επιπλέον, όπως τονίζει η M.S., η Ελλάδα εφαρμόζει μειώσεις φόρων, ένα σπάνιο φαινόμενο στην Ευρώπη, το οποίο θα πρέπει να υποστηρίξει την κατανάλωση. Επίσης, οι αναλυτές της αναμένουν ότι το ευρώ θα συνεχίσει την ανοδική του τάση έως την άνοιξη του 2026 έναντι του δολαρίου, γεγονός που θα πρέπει επίσης να δώσει περαιτέρω ώθηση στις ελληνικές μετοχές σε όρους δολαρίου τους επόμενους μήνες. Όπως επισημαίνει, προτιμά την απόκτηση έκθεσης στην Ελλάδα μέσω των τραπεζών.

Οι οικονομολόγοι της προβλέπουν αύξηση του ΑΕΠ της Ελλάδας στο 2% την περίοδο 2026-27, σχεδόν διπλάσια από τον ρυθμό της Ευρωζώνης. Η ιδιωτική κατανάλωση και οι επενδύσεις είναι οι βασικοί παράγοντες της μακροοικονομικής υπεραπόδοσης. Το RRF υποστηρίζει την κατανάλωση και παρόλο που το πρόγραμμα λήγει τον Δεκέμβριο του 2026, η Morgan Stanley αναμένει ότι τα επίπεδα επενδύσεων θα παραμείνουν ισχυρά το 2027.

Όπως τονίζει η αμερικάνικη τράπεζα, οι ελληνικές μετοχές παραμένουν φθηνές σε σχέση με την Ευρώπη, ενώ τα κρατικά ομόλογα έχουν ήδη καλύψει σημαντικό έδαφος. Η απόδοση του 10ετούς ελληνικού κρατικού ομολόγου διαπραγματεύεται σύμφωνα με την ευρωπαϊκή περιφέρεια και είναι ακόμη χαμηλότερη από τη Γαλλία και την Ιταλία, ενώ το spread έναντι του Bund συνεχίζει να μειώνεται. Εντωμεταξύ, οι ελληνικές μετοχές εξακολουθούν να έχουν περισσότερο περιθώριο να καλύψουν σε σχέση με τις ευρωπαϊκές μετοχές.

Το κόστος ιδίων κεφαλαίων CoE της Ελλάδας έχει συμπιεστεί σημαντικά φέτος στο 11,6% έναντι 15,1% στο έτος 2024, αλλά το spread έναντι των ευρωπαϊκών μετοχών παραμένει ευρύ στις 490 μονάδες βάσης. Αυτό συγκρίνεται με ένα μέσο spread πριν από την παγκόσμια χρηματοπιστωτική κρίση ύψους ~100 μονάδων βάσης. Το τρέχον υψηλό spread εξηγείται από τη διαφορά στη σύνθεση του δείκτη, όπου οι τράπεζες αποτελούν σχεδόν τα ¾ του MSCI Greece, ενώ για την Ευρώπη αυτό είναι πολύ χαμηλότερο στο 13%.

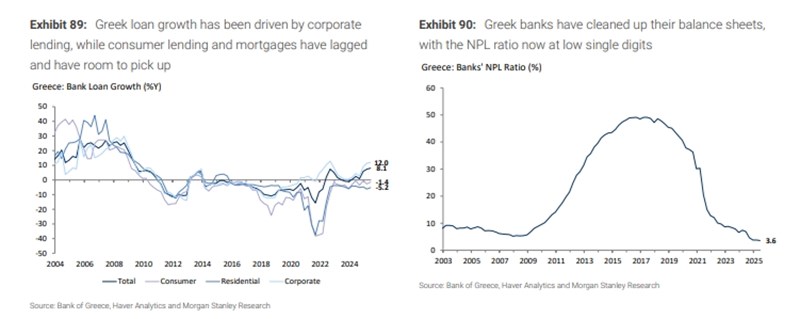

Παρ' όλα αυτά, η Morgan Stanley πιστεύει ότι το spread θα συνεχίσει να μειώνεται, δεδομένου ότι οι ελληνικές τράπεζες έχουν καθαρίσει τους ισολογισμούς τους, έχουν επιστρέψει στις πληρωμές μερισμάτων και προσφέρουν ανθεκτικές προοπτικές ανάπτυξης.

Το άρθρο έχει 20 σχόλια

Γράψτε το σχόλιο σας